摘要:人人都想要财富自由,但在追寻的道路上难免会踩坑,如果建立正确的财富规划,其实无需很多钱,你也能做到这辈子不为钱发愁。 整个课程以非常浅显的语言,剖析了医疗、教育、养老问题的应对措施,讲透了财富自身的规律,以及积累财富真正的“捷径”,让你“一学就会,会了马上就能用”。

问你一个问题:

如果遭遇突然变故,失业或重病,你的家庭财务能坚持多久?

相信之前中兴被劝退的42岁员工跳楼自杀事件,大家还历历在目。

面对上有老下有小、房贷车贷、孩子的抚养、老人的赡养、失去收入来源、生活不堪重负的他,选择了一种极端的方式。

其实这种悲剧本可以避免,有理财专家根据这位中兴员工所在行业及岗位,做出了这样的财务预算规划:

假设他26岁(研究生学历)开始工作,每个月拿出10%的工资,来购买一些比较安全的,比如债券这样的品种。坚持每个月都投资,包括年终奖也拿出10%来投资。10%的比例并不多,不会对日常开销有多大的影响。

按照行业及公司管理层岗位来估算,平均年薪约40万,那么这十六年时间,按照债券投资每年5%的稳定收益率来算,用复利计算器可以大致得到,在被裁员之时,这个投资账户里将有100多万的资金,足以应对整个家庭5年的开销。

5年时间,足以让他重振旗鼓,找到新的收入来源。那又怎会发生跳楼的悲剧?

可能很多人没有意识到,人的收入,一般是在40岁左右达到高峰,随后进入一个瓶颈期,甚至会下降。但是你的支出,在之后可一点也没少,甚至更多,比如供房、教育、以及养老。

在这个过程当中,随着年龄越来越大,碰到风险的概率也会上升。一旦遇上这种倒霉事情,就可能导致家里现金储备不够,进而会影响到教育、医疗、养老,甚至是正常生活也会受到影响。

理财,成了每个人、每个家庭必不可少的财务管理方式。

然而,面对P2P爆雷、股票被套、炒币被割、基金不懂,到底还有哪些靠谱的理财呢?

这一次,我们请来了左志坚老师,说说家庭财富管理的那些事。

前《21世纪经济报道》新闻总监

中信出版社、腾讯大家签约作家

文化产业基金合伙人

运营国内最大理财社群

支付宝等超大型机构持特聘理财专家

刚开始,左老师不会教你直接去理财,而是先预估下家庭可能存在的潜在风险,扫除风险才是理财的第一步。

比如,有些家庭收入还可,就开始这投投、那投投,看见数字货币很热,赶忙跟风,结果被割了韭菜。不懂瞎投,是一个家庭最大的风险。

还有的就是突然遇到变故,如事业或重病,导致收入断裂,无力支付房贷或学费,就是突然的现金流危机风险。

另外一个容易被忽略的地方,就是夫妻的共同财产风险,比如离婚财产的分割、老公创业外面欠钱等,都会让家庭陷入财务危机。

那如何去抵御这些风险呢?

左老师不仅给出了家庭财富的底层逻辑,更附有实操性建议。

比如,大家排斥的保险,其实每个家庭的保障,是靠商业保险完成的。保险的真正价值就在于,一旦家庭遇到意外,它能覆盖家庭的财务风险。

最简单的例子就是,我们经常在朋友圈看到那种疾病众筹的链接,试想,如果重视了保险购置,也不至于让一整个家庭陷入困境。

这次专题课,左老师也为我们分析了保险的那些套路,并针对普通双薪家庭、单收入家庭,如何进行保险最优质的组合配置,给出了最接地气的配置建议。

中国人对教育的重视,那是举世闻名的。

从胎教、早教、兴趣班、补习班、教育班、活动营......教育的形式花样百出,为了不输在起跑线上,父母在教育上的投资也是越来越多。

一个孩子,从出生、小学、初高中、大学、读研,甚至出国留学,按照现在的情况,以每年涨5%的话,估计未来得要上百万的教育金,还不包括各种吃喝玩乐、旅游等。

想想是不是背脊发凉?

别急,左老师为你剖析了N种教育金的储备方式,如基金定投、学区房、蓝筹股等方式,越早准备越轻松,越早准备,以较低的本金,通过组合方式的投资理财方式,可以撬动未来百万教育金。

为什么同样的收入,有人实现买房买车,而有人连首付都凑不齐?

真正的富人并非一夜暴富,而是对致富有一套方法论。

左老师告诉我们,真正拉开贫富差距的,是一个人的财商思维。

因为明白了资产在财富中的秘密,富人花钱增加资产,而穷人则花钱消费增加负债,时间久了,自然贫富差距拉大了。

关于家庭资产的增值计划,左老师也在课程中,从房产、投资理财6个循序渐进的步骤、以及如何达成财富自由的终极目标,为我们一一道出财产积累增值的秘密。

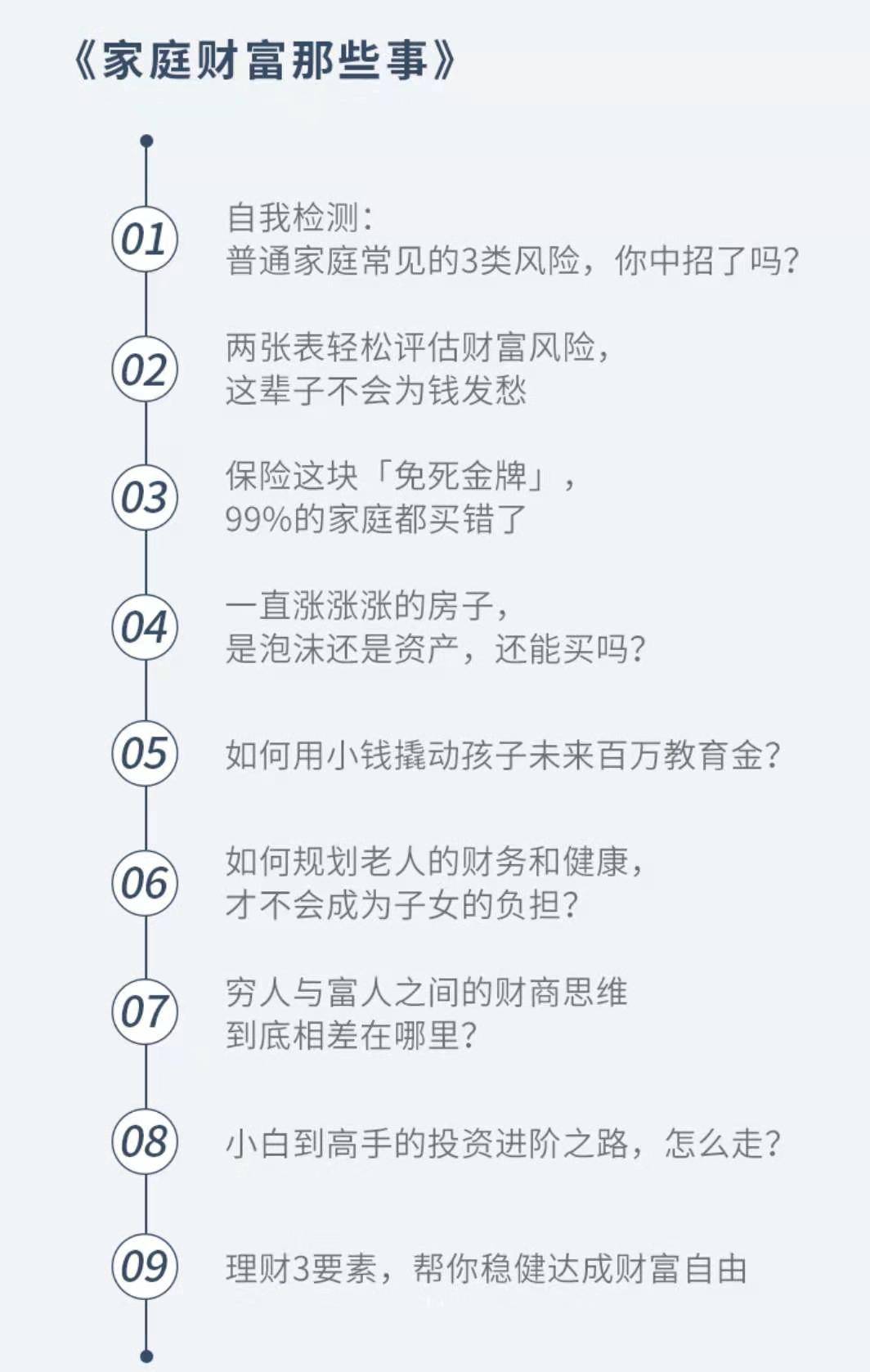

当然,关于财富增值的方式及技巧还有更多,我们为您整理出了9节关于家庭财富的课程。

全面系统的家庭财富规划建议,帮助普通家庭提升风险能力;

揭开家庭财富增值的秘密,帮你实现躺赢的财富自由认识人生;

玩转投资理财产品,小本金也能撬动孩子未来百万教育金;

进一步的财商思维,弄懂穷人与富人之间的差距,你也能成为富人

9节财富认知课

左老师帮你梳理家庭财富那些事

理财6步法,让你从小白到投资高手

认清理财3要素,财务自由早实现

让你一辈子不再为钱发愁

扫描下方二维码

立即开始