详情

在你的印象里,明星是不是都不缺钱?

那你可就大错特错了。

提起林依晨,你可能会想起《恶作剧之吻》里那个憨憨傻傻的袁湘琴……

她20岁出道,获得两届金钟影后,0绯闻,无槽点,收割男神无数,婚姻美满……

你不知道的是,从她出道第一天,就一直在拼命还债。

由于父亲早年离家出走,妈妈一人拉扯林依晨和弟弟长大,为了生计,林妈妈刷信用卡维持着生活。

当林依晨知道时,家里早已欠下了120万(人民币)的巨额债务……

2000年,为了给弟弟买电脑,她报名选美比赛,获得冠军,意外出道。梦想是当空姐的林依晨,面对突然而至的机会,毅然放弃梦想,拼了老命般地拍戏挣钱。

花了6年,她终于还清了所有债务。

不止是林依晨,吴奇隆、蔡少芬等明星也都是因为家里欠债,不得不出道挣钱。

除了这些明星,身边无数普通人的遭遇也在告诉我们:任何时候都不要欠债!

有人觉得欠债是世界上最可怕的事情,但也有人不这么认为。

《穷爸爸富爸爸》是很多人的理财启蒙,书的作者就认为:不要害怕负债,因为用好良性的负债,你可以让银行的钱变成自己的现金流,及时转换为有升值潜力的资产。

这到底是什么意思呢?如果你感兴趣,可以先听听我和信用卡的故事。

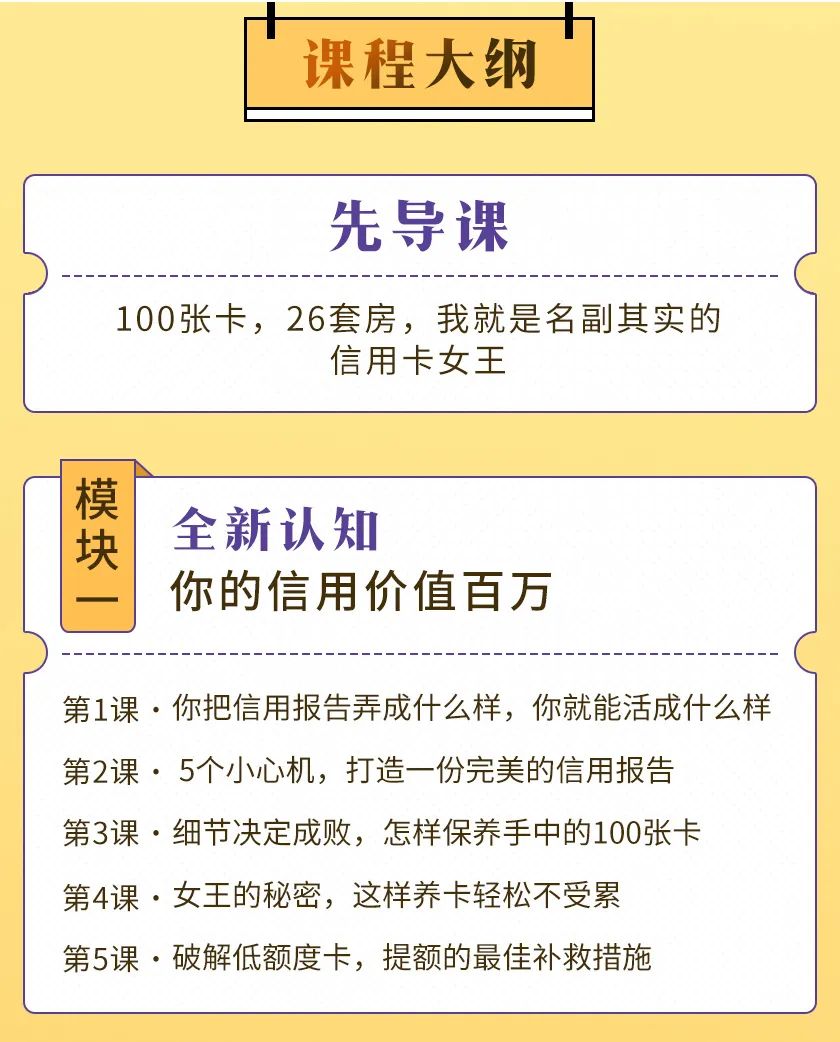

你看不懂的信用卡

是天使?还是魔鬼?

什么样的人,二十几岁就能拥有26套房产?

富二代?或是中了彩票的幸运儿?

这个人就是我,不过我既不是富二代,也没有中彩票,26套房产都是靠信用卡刷出来的。

小姐姐我出生在一个非常普通的工薪家庭,上学时成绩也不是特别优异,大学一般,专业也一般,比大多数普通人更普通。

刚毕业的那几年,我像大多数年轻人一样,满怀激情地工作,经常加班到深夜,渴望着通过工作赚到人生中的第一个100万。

但是,工作时间越长,我就越迷茫。每个月的工资除去房租和生活开支,所剩无几。工作这么努力,却连买一支几百块的口红,也要迟疑很久。

我给自己算了一笔账,一个年薪20万的本科毕业生,不吃不喝赚100万也要5年时间,再除去生活开支,耗时更长,更何况我根本达不到这个薪资水平。

于是,我开始留意别的赚钱方式,比如房产投资,知识学了一大堆,最后却发现,自己没有足够本金,根本无法实操。

于是我开始想,有没有一种安全又便宜的方式,让零首付的人也能买房呢?

在寻找答案的过程中,我发现了信用卡,开始了解“空当接龙”这种信用卡技术。

“空当接龙”全部的秘诀,在于“靠信用卡拼凑出一条长期几百万的现金流曲线”。

具体来讲,信用卡利用率的极限是87%,也就是说如果你拥有100W额度卡的话,你最多可以维持87W长期输出。

但一般实战中,100W额度的卡能够正常提供70W的现金流就很不错了。

你需要申请多张卡片,提高每张卡的额度,精心设计每组卡片的还款日等等,每一个环节都有无数的坑等着你。

在踩了无数坑,吸取了无数成功经验和失败的教训后,我已经能在行动前,掌握一套完整的方法论。

现在,我不仅坐拥千万房产,每年玩信用卡也有三四十万的净利润。至于免费的飞机头等舱、五星级酒店等,只是额外的信用卡积分福利而已。

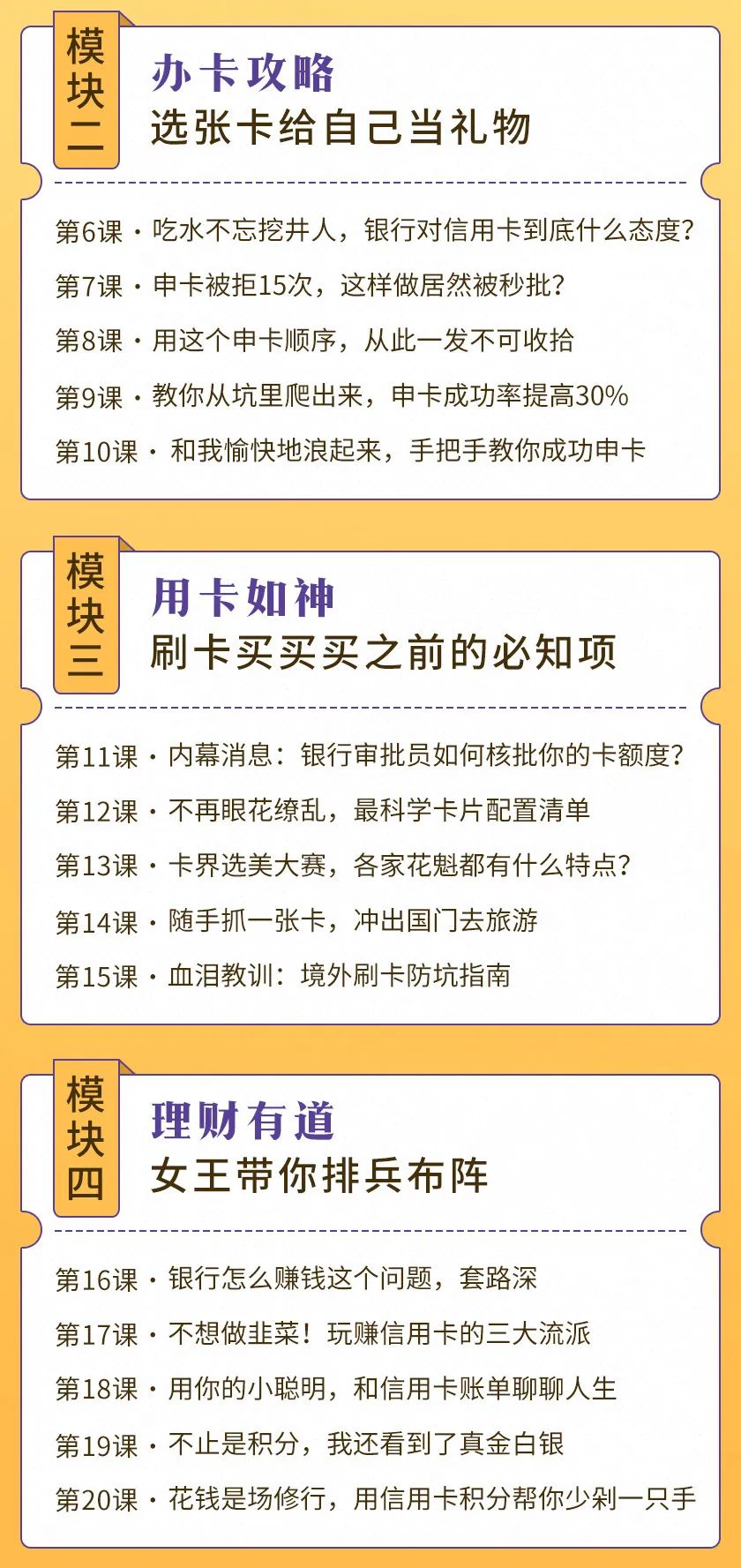

为什么有的人成了卡奴

有的人成了卡神?

在我看来,对于会玩信用卡的人,它能让你在通往财富自由的路上弯道超车。

可惜,大多数人对信用卡的认知有限,他们一般抱持着三个观点:

1、信用卡是万恶之源,千万不要碰

买买买是很爽,但刷了卡就不用还钱了吗?一旦欠了债利息就不断,还不上款的话就要吃官司了。

2、申请简单,没多大用

现在网申这么容易,填下链接表格,秒批额度。一张小卡片,额度不高,有时候还有年费,能有多大用处?

3、信用卡不过是有钱人装X用的

很多人觉得大额信用卡是有钱人用来象征地位的标签,彰显身份的工具,普通人就不要参与了,那几个额度就是小打小闹,没什么意义。

这些说法都有道理,但都没有抓住信用卡的优势和本质。

如果你是用来消费,确实不要碰信用卡,因为消费的钱用了就回不来。但如果你是用来配置资产,信用卡是普通人最容易得到的现金流。

其次,大额度信用卡的获得确实不简单,但如果你能给自己打造出一份不错的信用报告,银行很乐意给你提供高额度信用卡,所以大额信用卡绝不是有钱人的专属。要知道,一个人的信用本身就是资产。

如果一个上班族靠勤恳工作要赚到100万,假设年薪20万,需要四五年的时间。

而如果通过办理信用卡来获得100万的授信额度,最多也就需要半年时间。

信用卡能够帮助我们积累人生第一桶金。

那么,有人就要问了,同样100万,一个是我自己挣的,一个是我从银行借的,挣钱虽然辛苦,但是负债会让我更有心理负担呀!

要知道,有的人因为刷信用卡欠了一屁股债,被迫沦为“卡奴”,你让我主动去欠债,不是害我吗?

好吧,回到一开始的问题:负债真的很可怕吗?

良性负债让富人起家

恶性负债让穷人堕落

实际上,聪明人能够靠负债来让自己变得有钱。

举个例子,2000年上海的房价2000元/平米,你手上刚好有100万可以全款买一套房,你是选择买1套还是选择贷款买5套?我想,很多人会选择后者。

这,就是负债的意义。利用你的个人信用,来更快地聚集资本,从而更快地实现财务自由。

很多人害怕负债,因为它确实是一把双刃剑,良性负债能让你财富倍增,恶性负债会将你拖入地狱。

比如之前说的贷款买5套房,房贷帮你解决了买房资金困难的问题,还帮你赚了房产升值的利差,抵消了通货膨胀带来的损失,所以房贷就属于良性负债。

那么,信用卡的负债是良性还是恶性呢?

很简单,用足免息期,并且在还款期内还完的卡债就是良性债务,否则就是恶性的。我们所说的卡奴,就是从不良的还款方式开始的。

我曾一度沦为卡奴。

大学刚毕业那会儿,我用信用卡买了人生中第一个iPhone。当我刷完卡,正愁着下个月怎么花式吃泡面来还账单时,一封让我分期的短信来得很及时。

看着分期后每月才还几百元的金额,我不自觉地发送了同意分期的代码。后来我才知道,为了区区5000元,我背了一笔14%真实利率的恶性负债。

80%的信用卡持卡人可能都会有同样的经历——赚钱能力跟不上消费欲望,为解一时燃眉之急,选择饮鸩止渴。

每一笔恶性负债,就像一片雪花,直到你背负的利息滚成了一个庞大的雪球,而你的生活,迟早会迎来一场雪崩。

信用卡的真正逻辑是什么?

玩信用卡的关键,在于用足免息期的同时,尽可能长久地维持良性负债。

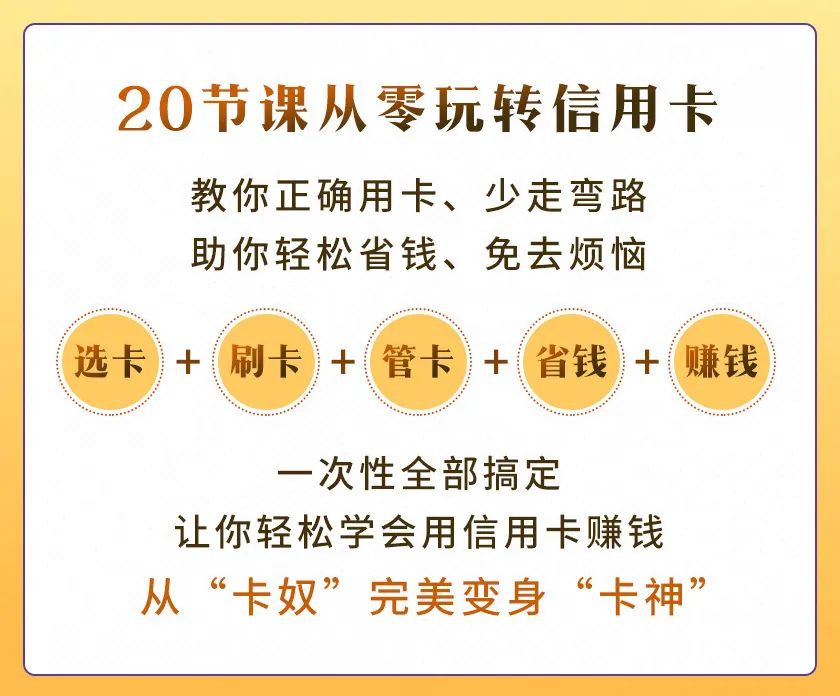

很多人开始咨询我玩卡方法,因为人越来越多,我决定将自己的信用卡管理系统分享出来,经过了9个月的打磨,完成了这套“信用卡实战课”。

为了做好这门课程,我收集分析了1000多个问题,囊括了从申卡到变现的所有环节。让信用卡小白从申卡开始,一步步掌握用信用卡赚钱的整个流程。

不到一顿饭的钱,帮你解决可能遇到的信用卡难题,手把手教你从零开始玩转信用卡。

升级你的思维,让自己越刷越有钱。

知名财经作家吴晓波说:“赚不到钱不一定是能力问题,更可能是因为你没找到一套赚钱的系统”。

什么叫赚钱的系统?用来出租的房子,分红的股票,能赚利息的理财产品等,都可以看成是赚钱的系统。

同样地,100万额度的信用卡,也可以形成一套自动运行的系统。通过尽可能长久地维持良性负债,最大限度地使用信用卡所输出的本金,进而形成一套自动的系统来为你所用。

我会员群里的一些朋友,学习并实践了这套系统后,在不满30岁时买了房,创了业,已经身家千万。

今天,你也可以:

彻底告别申卡被拒的尴尬

不再为提高额度绞尽脑汁

多卡在手轻松管理调配

分分钟把信用卡变摇钱树

不信?看看这个干货满满的大纲

↓↓↓

信用卡女王的实操经验

专门为你打造

彻底告别申卡被拒的尴尬

不再为提高额度绞尽脑汁

多卡在手轻松管理调配

分分钟把信用卡变摇钱树

TOP